蚂蚁集团商业模式及竞争壁垒的深度分析——聚焦销售与技术服务

蚂蚁集团作为全球领先的数字支付平台和数字金融科技开放平台,其商业模式的独特性和竞争壁垒的坚固性,尤其在销售渠道构建与技术服务输出层面,构成了其核心优势。本文将从这两个维度进行深度剖析。

一、商业模式:以支付为入口,构建多元化、开放的科技服务生态

蚂蚁集团的商业模式经历了从单一的支付工具(支付宝)到综合金融服务平台,再到如今以技术驱动、开放共赢的科技服务生态的演变。其核心逻辑可概括为 “场景引流-金融服务-技术服务” 的三层架构。

- 销售与渠道层面(场景引流与流量变现):

- 支付入口的超级粘性: 支付宝依托阿里巴巴电商生态起家,天然具备庞大的交易场景和用户基础。支付作为高频、刚需的金融行为,成为了获取用户、沉淀数据、建立信任的最佳入口。这本身就是最强大、最低成本的销售渠道。

- 多维场景的深度渗透: 蚂蚁将支付能力从线上电商拓展至线下扫码、公共交通、民生缴费、跨境支付等几乎涵盖生活方方面面的场景。这种全场景覆盖不仅巩固了用户习惯,更将流量获取的渠道无限拓宽,实现了“无处不销售”的无形网络。

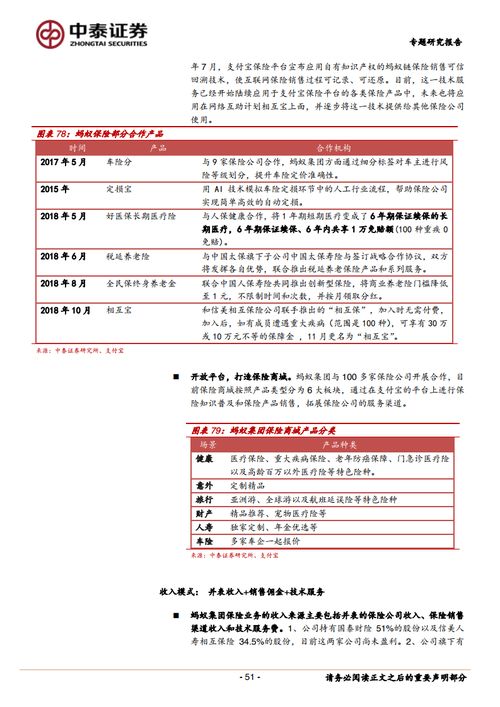

- 精准的金融产品交叉销售: 基于支付入口积累的海量用户画像和交易行为数据,蚂蚁能够以极低的边际成本,向其庞大的用户群精准推送理财(余额宝、蚂蚁财富)、信贷(花呗、借呗)、保险(相互宝、保险平台)等金融产品,实现了高效的流量变现和生态内价值的循环。

- 技术服务层面(从自营到开放的价值升华):

- 核心能力的产品化与标准化: 蚂蚁将其在服务海量用户过程中锤炼出的核心技术——如云计算、风控(智能风控引擎AlphaRisk)、区块链(蚂蚁链)、人工智能(智能客服、图像识别)等——进行产品化封装。

- B端技术解决方案的输出: 通过“蚂蚁金融科技”品牌,将这些技术能力以解决方案的形式(如移动开发平台mPaaS、分布式中间件SOFAStack、风控系统等)销售给金融机构、政府及企业客户。这标志着其商业模式从直接面对C端用户的金融服务收入,扩展到面向B端的技术服务收入,业务天花板被大幅抬高。

- 生态协同的“解决方案式销售”: 蚂蚁的技术服务销售往往不是孤立的,而是与支付、金融云等业务协同,为客户提供一揽子的数字化转型方案。例如,帮助银行打造自有APP的接入支付宝的支付与运营能力,形成了强大的生态绑定效应。

二、竞争壁垒:技术、数据、网络与信任构筑的护城河

蚂蚁在销售与技术服务领域建立的竞争壁垒是立体且深厚的,难以被单一竞争者快速复制。

- 技术与数据壁垒:

- 海量、多维、实时的数据资产: 十数亿用户、千万商户的日常交易与行为数据,是蚂蚁最核心的资产。这些数据在广度(覆盖场景)、深度(用户画像精度)、鲜活度(实时更新)上无与伦比,是其进行精准营销、风险定价、产品创新的基石。

- 经过超大规模实践验证的技术体系: 蚂蚁的技术并非实验室产品,而是经历了“双十一”等极端并发场景考验的成熟体系。其分布式架构、数据库OceanBase、风控系统等能同时处理高并发、低延迟、高可用的金融级交易,这种实践经验构成了极高的技术门槛。

- 网络效应与生态壁垒:

- 双边/多边网络效应: 支付宝连接了数亿用户与数千万商户。用户越多,对商户的价值越大;受理商户越多,对用户的便利性越强。这种强大的双边网络效应形成了自我强化的循环,后来者极难撬动。

- 开放的生态系统: 蚂蚁通过将技术和业务能力开放给合作伙伴(金融机构、服务商、开发者),将自己从一个“竞争者”转变为“赋能者”。这个庞大的生态系统(包括技术服务客户、ISV等)一旦形成,就产生了强大的粘性和生态依赖性,构成了一个以蚂蚁为核心的稳固商业网络。

- 品牌与信任壁垒:

- “国民级”品牌认知与信任: “支付宝”已超越一个产品名称,成为数字支付和可信赖金融服务的代名词。在金融这个极度依赖信任的领域,这种品牌认知是经过长期安全、稳定运营积累起来的无形但至关重要的壁垒。

- 合规与风控能力: 金融科技的核心是风险管控。蚂蚁在多年的运营中建立了一套全面、动态、智能的风险管理体系,能够有效控制信用风险、欺诈风险、操作风险等。这种能力不仅是内部运营的需要,也是其向B端输出技术服务时的核心卖点和信任保证。

结论

蚂蚁集团的商业模式已成功地从支付和金融的“流量变现”模式,进化到以 “技术驱动、生态开放” 为核心的科技赋能模式。其销售的成功不仅在于拥有巨大的直接流量入口,更在于能够将流量与技术结合,为B端客户创造增量价值。而其竞争壁垒,则是 技术、数据、网络效应与信任 四大要素深度融合的结果,它们相互强化,共同构成了一条既宽且深的“护城河”。随着监管环境的持续完善和技术的不断迭代,蚂蚁如何在其坚实的壁垒之上,进一步平衡创新与合规、深化技术服务的内涵与广度,将是决定其长期价值的关键。

如若转载,请注明出处:http://www.hfyueshengdz.com/product/22.html

更新时间:2026-06-19 17:04:08